Als zzp’er of freelancer heb je niet de verplichte pensioenopbouw die je als werknemer hebt. Je zult nu je eigen pensioen dus moeten regelen. Veel freelancers lopen hier namelijk op vast. Je bent natuurlijk liever bezig met je specialisme, klanten helpen en je bedrijf opbouwen.

Toch is het belangrijk om te bouwen aan je pensioen. Saai hoeft dit echt niet te zijn. Dat dacht ik namelijk, toen ik begon met mijn zoektocht hoe ik mijn pensioen wilde aanpakken. Zelf vond ik een manier waarop ik direct al cashflow kreeg uit het geld dat ik in mijn pensioen investeerde. In dit artikel lees je een flinke bak nodige theorie, maar ook hoe ik, en jij, direct kunt genieten van je pensioenopbouw.

Drie pensioenpijlers

Er zijn drie soorten pensioen, deze noemen we de drie ‘pensioenpijlers’. Het is belangrijk dat je begrijpt wat de verschillen zijn en wat je al hebt opgebouwd via elke pijler.

Overheidspensioen

De eerste pijler is het wettelijke basispensioen die de staat voor je regelt, zoals vastgelegd in de Algemene Ouderdomswet (AOW). Dit basispensioen krijg je als je de AOW-leeftijd hebt bereikt. Jouw AOW-leeftijd bereken je op deze site van de overheid.

Je AOW-pensioen bouw je op gedurende vijftig jaar. Wil je zien hoeveel overheidspensioen je al hebt opgebouwd? Dat doe je via de site van de Sociale Verzekeringsbank (svb.nl) of via mijnpensioenoverzicht.nl.

Collectief pensioen

Naast je AOW bouw je pensioen op als je voor een werkgever werkt. Meestal word je aangesloten bij een pensioenfonds en heb je geen keuze in het type fonds. Hoeveel collectief pensioen je al hebt opgebouwd bekijk je ook op mijnpensioenoverzicht.nl.

Individueel pensioen

Als laatste heb je, naast de AOW en het collectief pensioen, een individueel pensioen; de derde pijler. In deze pijler kun je zelf je pensioen aanvullen. Ook kun je in deze pijler vermogen opbouwen dat je in staat stelt eerder dan je pensioengerechtigde leeftijd te stoppen met werken. Als ik mijn AOW-leeftijd opzoek, is die (op dit moment, want wie weet wat er nog verandert) negenenzestig jaar. Mijn intentie is om eerder dan dat te stoppen met werken. Gelukkig zijn er verschillende opties om je individueel pensioen op te bouwen.

Een voordeel dat je in dit geval hebt is dat de overheid graag heeft dat we geld voor ons pensioen bewaren. Er zijn daarom een aantal belastingvriendelijke manieren om geld voor je pensioen op te potten. Daarnaast zijn er mogelijkheden die niet per se belastingvriendelijk zijn, maar wel interessant. Beide licht ik in dit hoofdstuk toe.

Weet wat je jaarruimte en reserveringsruimte is

Zoals genoemd wil de staat graag dat we allemaal wat centen hebben voor later. Om te stimuleren dat ook wij als freelancers onze pensioenpotjes vullen, krijgen we fiscaal voordelige ruimte om dit te doen: de jaarruimte en de reserveringsruimte.

Jaarruimte

Jaarlijks krijgen we de mogelijkheid om een pensioenproduct zoals banksparen of een lijfrenteverzekering (waar ik zo meer over vertel) in te zetten voor ons pensioen, waarbij we de storting mogen aftrekken van ons inkomen. Ook wordt het gestorte bedrag niet bij ons vermogen opgeteld, dus is het vrij van vermogensheffing.

De jaarruimte berekenen kan via de site Berekenhet of via een tool van aanbieders van pensioenproducten.

Reserveringsruimte

Als freelancer zijn we de eerste periode vaak niet bezig met het opbouwen van pensioen. Ook hebben we misschien niet altijd financieel de ruimte om de maximale ruimte te benutten. Het goede nieuws is dat wij met terugwerkende kracht de jaarruimte tot zeven jaar terug nog mogen gebruiken om belastingvriendelijk in een pensioenproduct te stoppen. Deze optelsom van openstaande jaarruimte heet de reserveringsruimte. Deze kun je berekenen met de volgende tool van de site Berekenhet.

Als je weet wat je jaarruimte en je reserveringsruimte is, weet je precies hoeveel je belastingvriendelijk mag investeren in een pensioenproduct als banksparen of een lijfrenteverzekering.

Ken je opties voor individueel pensioen

Het overheidspensioen, pijler 1, bouw je automatisch op, puur door meer jaren te leven. Het collectief pensioen, pijler 2, geldt alleen in loondienst, en niet voor freelancers. Dus blijft over het individueel pensioen, pijler 3. Dit is waar je zelf keuzes in moet maken. En die zijn er plenty. Ik leg je de opties voor en vertel ook hoe ikzelf werk aan mijn pensioen.

ls het gaat om individueel pensioen opbouwen, zijn er vijf opties:

- Pensioenfondsen voor freelancers

- Banksparen (of pensioensparen)

- Lijfrenteverzekering

- Fiscale oudedagsreserve (FOR)

- Zelf beleggen

Je zult voor jezelf moeten bepalen wat het beste bij jou en jouw situatie past. Het enige dat ik kan doen is je de informatie bieden en mijn perspectief en ervaring.

Pensioenfondsen voor freelancers

Net als een werknemer in loondienst bestaan er inmiddels voor de freelancers ook meerdere pensioenfondsen, waarbij je geld in een fonds stort. Zet je dit geld vast tot je pensioengerechtigde leeftijd, dan gaat de investering over het algemeen gepaard met belastingvoordeel. Als je zoekt naar ‘pensioenfonds zzp’ vind je alle actuele aanbieders en ook verzamelsites die ze voor je reviewen.

Voordelen:

- Je mag de investering in je pensioenfonds aftrekken voor de belasting. Er zit wel een grens aan het maximumbedrag dat je per jaar mag aftrekken. Zorg dat je de actuele cijfers opzoekt voor je in een pensioenfonds stapt.

- De investering in je pensioenfonds wordt uitgesloten van je vermogen; dat scheelt je box 3-belasting.

- Door in een collectief fonds te stappen, profiteer je in potentie van de schaal van een fonds. Meer deelnemers betekent meer geld, en dus in potentie meer ruimte voor de fondsbeheerder om meer tijd te investeren in hoger rendement.

- Afhankelijk van je pensioenfonds heb je mogelijk recht op een nabestaandenpensioen. Kom je te overlijden, kunnen je nabestaanden daar gebruik van maken.

Nadelen:

- Je zit vast aan vaste maandelijkse kosten.

- Je hebt geen invloed op waar de fondsbeheerder in investeert.

- Je kunt pas profiteren van de investering als je je pensioengerechtigde leeftijd bereikt. Wil je eerder geld onttrekken uit een fonds, zitten daar vaak beperkingen aan.

Banksparen (of pensioensparen)

Banksparen, ook wel pensioensparen genoemd, betekent dat je geld op een bankrekening zet waar je aanspraak op mag maken wanneer je de pensioengerechtigde leeftijd bereikt. Het geld dat je investeert mag je fiscaal aftrekken van je winst. Er zit wel een maximum verbonden aan het bedrag dat je belastingvriendelijk mag banksparen. Let op: banksparen is niet geld op een gewone spaarrekening zetten, dan profiteer je niet van het belastingvoordeel.

Voordelen:

- Het geld dat je inlegt mag je aftrekken van je inkomen, wat dus belasting scheelt. Dit mag alleen binnen je reserveringsruimte.

Je betaalt geen box 3-belasting voor opgebouwd vermogen bij banksparen. - Bij overlijden mogen nabestaanden aanspraak doen op het opgebouwde vermogen.

Nadelen:

- Wil je geld opnemen voordat je de pensioengerechtigde leeftijd bereikt, dan betaal je een boete.

- Het rendement is afhankelijk van de geboden rente. Op dit moment is de rente nihil, dus ook je rendement zal dan nihil zijn.

Lijfrenteverzekering

Een lijfrenteverzekering afsluiten is vergelijkbaar met banksparen. Je mag belastingvriendelijk een bedrag investeren waar je aanspraak op maakt als je je pensioengerechtigde leeftijd bereikt.

Er zijn twee belangrijke verschillen met banksparen:

- Je ontvangt lijfrente tot het moment dat je overlijdt. Bij banksparen spreek je een vast aantal jaren af waarin je opgebouwde spaargeld wordt uitgekeerd. Spreek je twintig jaar af, dan wordt je opgebouwde vermogen uitgesmeerd over twintig jaar. Is het op, dan is het op.

- Daarnaast krijgen je nabestaanden bij een lijfrenteverzekering geen uitkering als je overlijdt. Bij banksparen mogen nabestaanden wel aanspraak doen op je tegoed.

Voordelen:

- Binnen je pensioentekort mag je fiscaal de premie en storting aftrekken binnen je reserveringsruimte.

- Het opgebouwde vermogen valt buiten box 3, dus je betaalt er geen vermogensheffing over.

Nadelen:

- Wil je geld opnemen voordat je de pensioengerechtigde leeftijd bereikt, dan betaal je een boete.

- Het rendement is afhankelijk van de geboden rente. Op dit moment is de rente nihil, dus ook je rendement zal dan nihil zijn.

Fiscale oudedagsreserve (FOR)

Met de fiscale oudedagsreserve kun je als ondernemer een percentage van je winst (met een maximumbedrag) opzij zetten. Over het bedrag dat je opzij zet betaal je geen belasting in dit boekjaar. Pas wanneer je het bedrag laat vrijkomen, of wanneer je je onderneming staakt, betaal je de belasting.

Je mag het bedrag dat je onder de FOR laat vallen, inzetten zoals je zelf wilt. Dit kan in onder eerdergenoemde pensioenregelingen of je kunt zelf gaan beleggen, waar ik het zo over ga hebben. Alles over de FOR en de actuele maximumbedragen lees je hier op de site van de Belastingdienst.

Voordelen:

- Je kunt zelf bepalen wat je met het bedrag van de FOR doet.

- Je kunt dus zelf ook beleggen of sparen, zonder tussenkomst van een andere partij.

Nadeel:

- Het is geen afgeschermd potje, ga je failliet, krijg je schulden of stop je met je bedrijf, moet je, als het nodig is, aanspraak maken op je FOR.

Zelf beleggen

Zelf doe ik niet aan een pensioenfonds, banksparen of een lijfrenteverzekering. Mijn voorkeur is altijd naar zelf beleggen gegaan, ondanks dat dit niet de meest belastingvriendelijke optie is. Voor je nu denkt dat zelf beleggen moeilijk is of met veel risico gepaard gaat, kan ik je nu al vertellen: dit is echt niet zo! Er zijn enorm veel websites met goede informatie, apps om mee te beleggen en fondsen waarbij je geld vóór je wordt belegd, daarover zo meer.

Ik leg je eerst uit waarom mijn focus naar zelf beleggen gaat.

Reden 1. Ik wil niet werken tot mijn negenenzestigste

Ik was eind twintig toen ik begon als freelancer, en dus ook in aanraking kwam met de pensioenopties. Pensioenfondsen, banksparen en lijfrente hadden allemaal dezelfde manco in mijn ogen: ze keren pas geld uit wanneer je een bepaalde leeftijd bereikt.

Maar ik heb helemaal geen zin om daarop te wachten, joh.

Ik wil voor mijn veertigste financieel onafhankelijk zijn. Dat betekent dat ik vanaf die leeftijd al pensioen tot mijn beschikking wil hebben. Door bijvoorbeeld te beleggen in bedrijven die dividend uitkeren, geniet je direct al van een uitkering op je investering.

Reden 2. Ik wil investeringen kunnen omzetten naar cash

Ik houd niet van langetermijncommitments waar ik moeilijk onderuit kan. Een huis kopen of een vakantie ver vooruit plannen zijn zaken waar ik bijvoorbeeld erg slecht in ben. Dezelfde kriebels krijg ik bij het regelen van een pensioen waarop ik pas over ruim vijfendertig jaar aanspraak mag maken.

Toen ik bezig ging met het regelen van mijn pensioen dreven de volgende vragen naar boven:

Wat als ik een slecht jaar heb en cash nodig heb?

Wat als ik een grote zakelijke investering wil doen, waar ik cash voor nodig heb?

Wat als ik een sabbatical wil nemen?

Ik merkte veel weerstand bij mezelf om dieper te duiken in opties die mij pas over een veel te lange tijd geld gingen uitkeren. Ik wilde meer controle over mijn beleggingen.

Reden 3. Ik wil controle over mijn beleggingen

Stop je geld in een pensioenfonds, banksparen of lijfrente? Dan wordt je geld voor je belegd op manieren waar je weinig tot geen zeggenschap in hebt. Ik vind het bijvoorbeeld belangrijk dat er niet wordt geïnvesteerd in bedrijven waar ik iets op tegen heb. Zo wil ik bijvoorbeeld niet investeren in bedrijven die wapens produceren, maar juist in duurzame energie.

Daarnaast zijn er nog twee belangrijke factoren waar ik geen controle over heb bij georganiseerde vormen van pensioen die financiële implicaties hebben.

- De pensioenleeftijd staat niet vast. Dit betekent dat het moment waarop ik de uitkering van mijn AOW en pensioenfonds ontvang, nog bepaald moet worden. En de pensioenleeftijd loopt alleen maar op.

- De hoogte van je pensioenuitkering staat niet vast. Pensioenfondsen investeren het geld dat de deelnemers van het fonds inleggen. Het rendement op de investering kan veranderen. Maar ook hier geldt: hoe ouder we als bevolking worden, des te minder per maand uitgekeerd kan worden.

Kortom: het gebrek aan controle waarin wordt belegd, wanneer ik recht op mijn pensioenuitkering heb én de hoogte van die uitkering zijn voor mij breekpunten. Terwijl ik daar wél de controle over heb als ik zelf beleg. Ik leg je zo uit hoe ik precies beleg.

Maak een plan voor je eigen beleggingen

Of je nu wel of niet doet aan een pensioenfonds, banksparen of lijfrente, je kunt je pensioen altijd – als je het geld ervoor hebt – aanvullen met eigen beleggingen.

Stel targets op

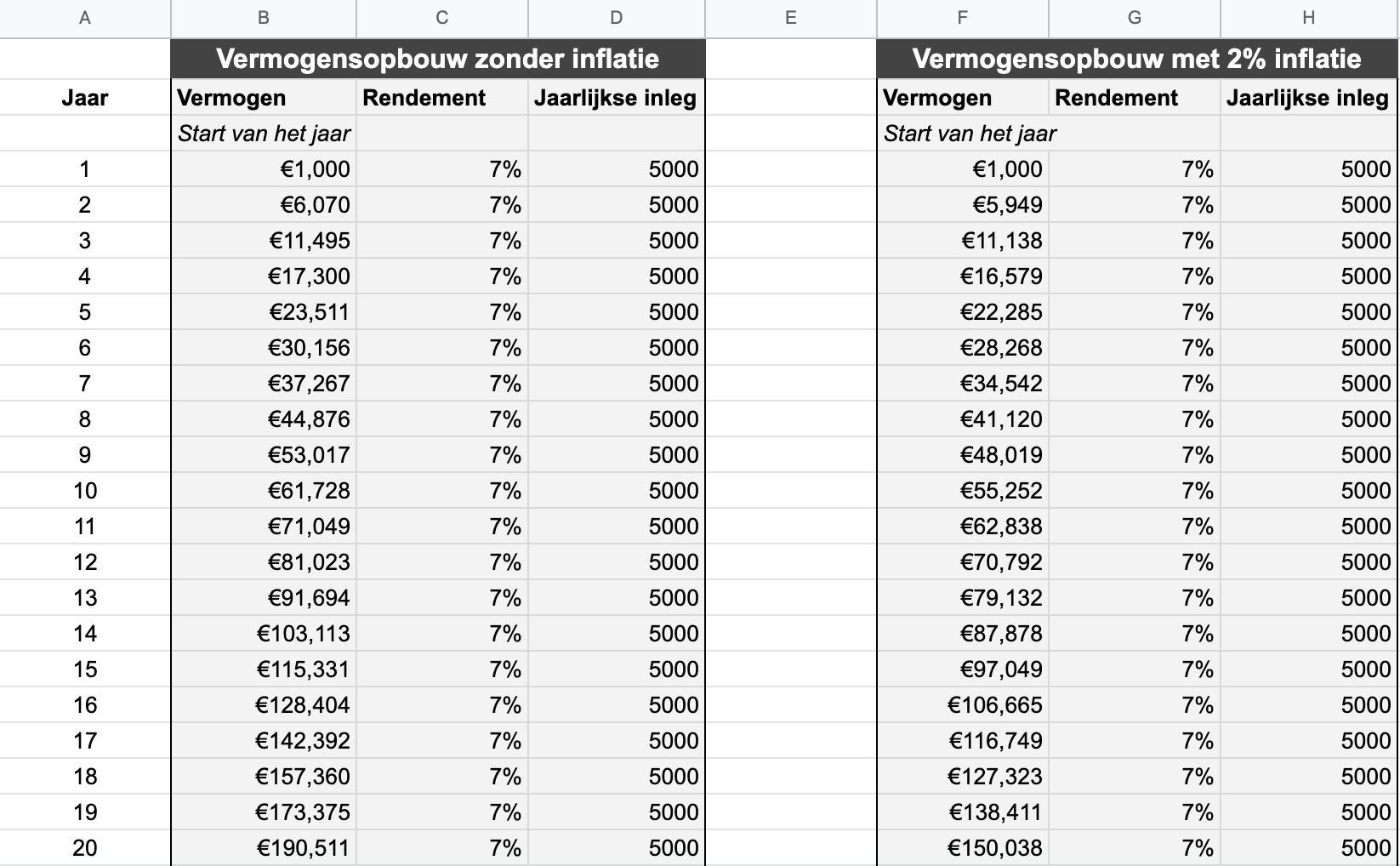

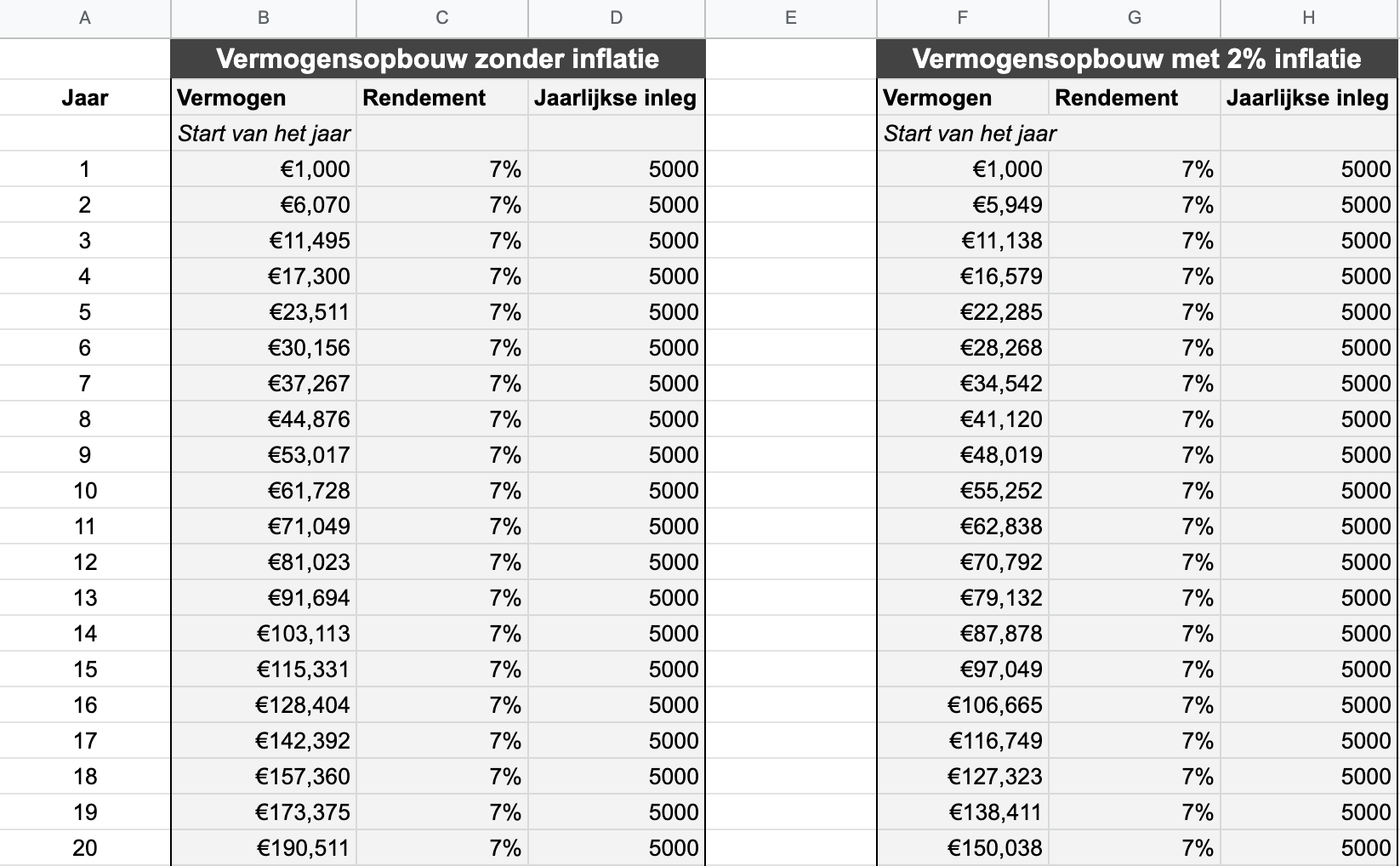

Zoals je inmiddels weet houd ik ervan om zaken concreet te maken. Ik raad je dan ook aan een spreadsheet te maken waarin je jouw financiële route naar (en na) je pensioen inzichtelijk maakt. Ik help je alvast op weg.

Allereerst wil je starten met een overzicht waarin staat:

- Jaren tot je pensioen

- Inleg per jaar

- Rendement per jaar

Dit ziet er zo uit op het eerste tabblad:

Het enige dat je zelf hoeft aan te passen is hoeveel je jaarlijks inlegt en wat je verwachte rendement is. Dit laatste is afhankelijk van waar je in investeert. Je kunt de spreadsheet kopiëren of downloaden via deze link.

Op het tweede tabblad vind je een berekening voor wanneer je met pensioen gaat:

In de eerste cel staat hetzelfde bedrag waar de kolom (met inflatie) op het eerste tabblad mee eindigt.

Ook hier ben je vrij om te spelen met de cijfers. Je ziet hier dat wanneer het rendement 7% is op je investering en je jaarlijks 4% opneemt, je vermogen nog steeds groeit. Ook hier geldt dat wanneer je de inflatie voor wilt blijven, je gemiddelde opname per maand elk jaar met meer dan 2% moet stijgen.

Je kunt natuurlijk ook meer opnemen en je totale vermogen in een periode van bijvoorbeeld dertig jaar afbouwen naar nul. Het is aan jezelf om je eigen targets te bepalen. Ikzelf vind het wel een mooi streven om te kunnen leven van een vermogen dat ook nog eens meer waard wordt, vandaar dat de tabel daarop is afgestemd. Aan het einde van de rit kan ik dan mijn geld aan naasten achterlaten of schenken aan een goed doel naar wens.

Voordelen:

- Je bent zelf in controle over je beleggingen.

- Je investering is relatief liquide; je kunt aandelen en fondsen verkopen om het geld ergens anders voor te gebruiken.

- Beleg je in dividendaandelen of leen je geld uit, dan ontvang je direct cashflow als rendement.

Nadelen:

- Je maakt geen gebruik van de fiscale voordelen die de staat je biedt.

- Afhankelijk van hoe je zelf belegt zit er meer risico aan dan bij bijvoorbeeld banksparen of een lijfrenteverzekering.

Bepaal welke investeringen bij je passen

Je bent freelancer of van plan dat te worden. Dat betekent dat je het niet schuwt om je eigen zaken te regelen. Van marketing tot sales tot juridische documentatie. Waarschijnlijk haal je, net als ik, juist energie uit het uitzoeken van dingen die een positieve impact op je business of leven zullen hebben.

Investeren is typisch zo’n onderwerp waar niemand je uit zichzelf iets over vertelt of waar je mee in aanraking komt in de schoolbanken. Je zult dus zelf op zoek moeten naar informatie en je eigen keuzes moeten maken waarin je gaat beleggen.

Ik ga geen advies geven over hóe jij jouw geld moet gaan beleggen. Wel reik ik een aantal opties aan die je zelf kunt overwegen:

- indexbeleggen

- beleggingsfondsen

- vastgoedfondsen

- leningen

- aandelen

- vastgoed

- Hier houdt het niet op…

Indexbeleggen

Heb je geen zin om veel tijd te investeren in je investeringen? Dan wil je indexfondsen of exchange-traded funds (ETF) overwegen. Een ETF is een verzameling van aandelen. Op basis van automatische regels worden de aandelen in een ETF verkocht en gekocht. Een voordeel hiervan is dat de beheerkosten laag zijn.

De beheerkosten van een ETF worden uitgedrukt in Total Expense Ratio (TER). Veel ETF’s hanteren een TER van rond de 0,20%, wat betekent dat elke €10.000,- inleg je per jaar €20,- aan TER kost.

Naast de lage kosten profiteer je bij een ETF ook van een brede spreiding van je beleggingen.

Wil je maximale spreiding en een rendement dat overeenkomt met de totale economie? Dan kun je bijvoorbeeld een ETF kopen dat de top 500-bedrijven van de wereld omvat. Wil je in duurzame aandelen investeren? Zoek dan een ETF met alleen aandelen van duurzame bedrijven. Wil je in een bepaalde sector, bijvoorbeeld vastgoed, investeren? Neem dan een vastgoed-ETF.

Bekende aanbieders van ETF’s zijn VanEck, Vanguard en iShares. Heb je nog geen broker, een bank waar je kunt beleggen, dan kun je eerst een ETF zoeken die bij je past en dan een broker waar je de ETF koopt. Heb je wel al een broker, kijk dan welke ETF’s die aanbiedt.

Beleggingsfondsen

Een beleggingsfonds lijkt heel erg op een ETF, met als verschil dat een fonds gemanaged wordt door een fondsbeheerder. De meeste brokers en banken bieden hun eigen beleggingsfondsen aan, maar er zijn ook gespecialiseerde bedrijven die hun fondsen via brokers aanbieden.

Omdat er een fondsbeheerder aan te pas komt, liggen de kosten hoger bij een beleggingsfonds dan bij een ETF. Je kunt denken aan 0,50% tot 2,00% aan fee per jaar. Heb je bijvoorbeeld €50.000,- geïnvesteerd, dan betaal je €500,- per jaar als de beheerfee 1% is.

Vastgoedfondsen

Dit type fonds neem ik specifiek mee in het lijstje, omdat investeringen in een huis of studentenkamers populair zijn bij Nederlanders. Misschien spreek je wel eens mensen die ‘pandjes hebben’. Heb je, net als ik, geen zin in onderhoud, lastige huurders of een belegging die niet liquide is? Dan zijn vastgoedfondsen een uitkomst.

Doe je mee in een vastgoedfonds, dan ontvang je inkomen uit huur. Dit zit vaak rond de 7%. Er zijn beursgenoteerde vastgoedfondsen en diverse kleinere vastgoedfondsen. Zo kun je zelfs in vastgoed investeren in Amerika bijvoorbeeld, zonder dat je zelf met de lasten zit van het bezitten van een pand.

Leningen

Er zijn in Nederland diverse sites waar je geld kunt uitlenen. Je kunt geld uitlenen aan bedrijven, die financiering nodig hebben, of aan particulieren, bijvoorbeeld voor de uitbouw van een huis.

Veelal leen je geld uit met een rente van tussen de 4% en 10%, afhankelijk van het risico en de looptijd. Wil je hier meer over weten, ga in een zoekmachine op zoek naar ‘crowdfunding website’. Je vindt dan diverse sites met daarop projecten waaraan je geld kunt uitlenen. Doe goed onderzoek naar de betrouwbaarheid van de websites en de projecten waaraan je geld uitleent.

Aandelen

Een fonds of index is lekker makkelijk. Dan hoef je zelf geen tijd te investeren, behalve wanneer je inlogt om iets bij te storten. Vind je het uitzoeken van cijfers en het uitpluizen van beleggingen juist wel leuk, dan is beleggen in losse aandelen ook een optie.

Via een broker of je eigen bank kun je aandelen kopen van beursgenoteerde bedrijven, net als bij fondsen en ETF’s.

Mijn primaire manier van beleggen is door te investeren in individuele aandelen. Om specifiek te zijn investeer ik vrijwel uitsluitend in dividend growth stocks, aandelen van grote bedrijven die een lang trackrecord hebben van dividenduitkering en jaarlijkse groei van het dividend.

Zoals ik eerder aanstipte, staat het mij tegen dat ik pas vanaf mijn negenenzestigste van mijn investeringen in pensioenproducten mag genieten. Duurt me veel te lang. Investeer ik nu €1.000,- in een vastgoedfonds als Realty Income, dan verdien ik met een dividendratio van 5% jaarlijks €50,- aan dividend. Kijk, daar word ik blij van. Directe cashflow.

Lukt het mij om elke maand €1.000,- te investeren in dit aandeel, dan heb ik volgend jaar €12.000,- geïnvesteerd dat mij €600,- dividend oplevert. Het verdiende dividend herinvesteer ik, plus het dividend wordt jaarlijks verhoogd, laten we zeggen met 5%. Dat betekent dat ik het jaar erop al €50,- dividendgroei zie, ook al beleg ik niks extra’s. Het jaar erop gaat het weer iets harder. Dit principe wordt compounding genoemd, wat betekent dat het rendement uit je investering groeit, omdat je het rendement herinvesteert.

Kortom: ik vind het uitzoekwerk leuk, betaal zo geen beheerkosten voor een fonds en ik heb 100% controle over waarin ik beleg. Zo wil ik bijvoorbeeld niet dat met mijn geld wordt belegd in zogenaamde sin stocks, wat aandelen zijn van bedrijven die onethisch opereren.

Ik heb zelf ongeveer dertig aandelen. Dit aantal heb ik gekozen om maximale spreiding in sectoren en geografie te hebben. Dit vind ik belangrijk, want zo ben ik minder afhankelijk van een bepaalde sector, continent of munteenheid. Dit is mijn strategie:

- Dividend Growth Stocks

Mijn focus ligt op investeringen in bedrijven die een bewezen trackrecord hebben van dividenduitkering met jaarlijkse groei van het dividend. Een voorbeeld van zo’n bedrijf is Coca-Cola, met al meer dan zestig jaar aan dividenduitkering én verhoging van dividend. Deze data vind je bijvoorbeeld op Dividend.com. Zelfs al schommelt de beurs of een specifiek aandeel, ik weet wat er elke maand aan dividend wordt gestort en hoeveel dat ongeveer elk jaar stijgt. Dat geeft mij rust en zekerheid. - Blue Chip Stocks

Vrijwel alle beleggingen die ik doe zijn in grote bedrijven met een bewezen trackrecord, ook wel Blue Chip-bedrijven genoemd. Stabiliteit en betrouwbare cijfers zijn voor mij belangrijk; kleine bedrijven kunnen dit niet garanderen. - Kwaliteit > Prijs

Ik kijk niet echt naar de prijs van een aandeel. Ik vind de kwaliteit van een aandeel veel belangrijker. Dit is een les die ik van Warren Buffet leerde. Als je belegt voor de lange termijn, dan is de prijs waar je voor instapt minder belangrijk. Time in market beats timing the market. Ofwel: besteed je tijd en energie in het vinden van de juiste bedrijven voor jouw strategie. Stap dan in. Als je voor de lange termijn belegt, ga je elke maand een bedrag inleggen voor de komende x jaar, waardoor je zowel op pieken en in dalen zult instappen. Dat is iets wat ik accepteer. - Bedrijven die ik begrijp

Als ik niet begrijp wat een bedrijf doet of hoe ze geld verdienen, blijf ik uit de buurt. Apple maakt bijvoorbeeld een telefoon, die ik zelf gebruik, dat snap ik. Maar ik kom ook bedrijven tegen die moeilijke financiële herfinancieringsproducten bieden. Dat begrijp ik niet en heb ik ook geen zin in om mij erin te verdiepen, dus mijd ik.

Ik beleg zelf dus voornamelijk in grote bedrijven, die ik begrijp en dividend uitbetalen. Bedrijven waarin ik investeer zijn bijvoorbeeld Apple, Starbucks, Unilever, Flowers Foods, 3M, Disney en Johnson & Johnson.

Lijkt deze manier van beleggen je wat? Dan is mijn advies om een beleggingsstrategie op te stellen die bij jouw situatie past. Belangrijk is bijvoorbeeld hoeveel risico je wilt nemen, hoeveel tijd je kwijt wilt zijn met je investeringen en wat je beleggingshorizon is. Wat mij heel erg heeft geholpen is door bloggers te volgen die al jaren bezig waren met een strategie overeenkomend met wat ik voor ogen had.

Vastgoed

Naast een vastgoedfonds kun je natuurlijk ook zelf in vastgoed investeren. Ben je echter zelf eigenaar van een pand, dan zul je ook te maken krijgen met onderhoud en contact met huurders. Let erop dat dit energie is die niet naar je eigen business gaat.

Dat gezegd hebbende, is en blijft vastgoed financieel gezien een interessante optie. Koop je een pand voor de verhuur, dan profiteer je van maandelijkse cashflow én de hoogstwaarschijnlijke waardestijging.

Waarom beleggen in vastgoed op dit moment zo populair is heeft drie redenen:

- Allereerst levert rente op je spaargeld tegenwoordig niks meer op. Dus mensen zoeken naar manieren om hun geld te investeren. Laat je bijvoorbeeld €100.000,- op je spaarrekening staan met 0% rente en de inflatie is 2%, dan verlies je in een jaar €2.000,- aan waarde. En dat willen we natuurlijk niet.

- Daarnaast is de rente op een hypotheek ook laag. Stel je kunt 8% rendement halen op een vastgoedinvestering, terwijl de rente maar 1,5% is. Dit alleen al maakt een investering in vastgoed voor veel mensen aantrekkelijk om te overwegen.

- Er is een tekort aan woningen. Koop je een woning om te verhuren, dan weet je dat je iets koopt waar schaarste in heerst. Er is meer vraag dan aanbod, en de verwachting is dat dit voor onbepaalde tijd zo blijft. Niet alleen is dit interessant voor de huur die je kunt vragen, ook de waarde van je investering gaat naar verwachting stijgen. Zo stegen de huizenprijzen in 2021 met zo’n 14%. Moet je je voorstellen dat je op een woning van €300.000,- al (€1.000,- × 12 =) €12.000,- aan huurinkomsten verdient, en daarbij ook nog eens €42.000,- aan waardestijging. Dat is 18% rendement.

Er zijn ook nadelen natuurlijk. Je krijgt te maken met onderhoud, contact met huurders en je investering is niet erg liquide. Een pand verkopen doe je niet zomaar. Vind je deze nadelen niet heel erg en steek je graag je geld in iets tastbaars? Dan is vastgoed interessant om je in te verdiepen.

Hier houdt het niet op…

Bovengenoemde mogelijkheden om in te investeren zijn het meest gangbaar. Niets houdt je echter tegen om verder te kijken. Heb je een hoog risicoprofiel of wil je naast je ETF investeren in iets waar je interesse in hebt? Het kan allemaal:

- Whiskyliefhebber? Er zijn tal van participaties en fondsen.

- Duurzaam beleggen? Investeer mee in een zonnepark.

- Geloof je in decentralisatie? Koop wat cryptomunten.

Waar het uiteindelijk om draait is dat je je pensioen opbouwt op een manier die bij jou past. Mijn advies is: maak een plan. Gebruik mijn spreadsheet om een financiële planning te maken en zoek dan de pensioenmogelijkheden uit die je doelen gaan verwezenlijken, waarbij je rekening houdt met waar jij je comfortabel bij voelt.